El índice de precios de los alimentos de la FAO se situó en agosto en un promedio de 127.4 puntos, 3.1 % más que en julio, informó la FAO.

Al mismo tiempo, ese resultado de agosto fue 32.9 % más que en el mismo mes de 2020.

El índice refleja la variación mensual de los precios internacionales de los productos alimenticios más comercializados.

En general, los precios mundiales de los alimentos repuntaron con rapidez en agosto tras dos meses consecutivos de descenso, impulsados por aumentos considerables en las cotizaciones internacionales del azúcar, el trigo y los aceites vegetales.

Precios de los alimentos

En específico, el índice de precios del azúcar de la FAO subió 9.6 % desde julio, debido a la preocupación por el daño causado por las heladas a los cultivos del Brasil, el mayor exportador de azúcar del mundo.

Las buenas perspectivas acerca de la producción en la India y la Unión Europea (UE), así como el descenso de los precios del petróleo y el debilitamiento del real brasileño, mitigaron el aumento.

Por su parte, el índice de precios de los aceites vegetales de la FAO aumentó 6.7 % en agosto, cuando los precios internacionales del aceite de palma volvieron a alcanzar sus máximos históricos debido a la extendida preocupación por una producción por debajo de su potencial y la consiguiente reducción de las existencias en Malasia.

También subieron las cotizaciones de los aceites de colza y girasol.

Trigo y maíz

El índice de precios de los cereales de la FAO registró en agosto un promedio superior en un 3,4 % al de julio.

Los precios mundiales del trigo aumentaron bruscamente 8.8 % a raíz de las expectativas de reducción de las cosechas en varios de los principales países exportadores.

Por el contrario, los precios del maíz bajaron 0.9 % a causa de la mejora de las perspectivas acerca de la producción en la Argentina, Ucrania y la UE, que compensó los pronósticos de disminución de la producción en el Brasil y los Estados Unidos de América.

Los precios internacionales del arroz continuaron su trayectoria descendente.

Carne de cerdo

El índice de precios de la carne de la FAO subió ligeramente en agosto, ya que las compras cuantiosas de China respaldaron los precios de las carnes de bovino y ovino y la sólida demanda de importaciones en Asia oriental y Oriente Medio impulsó los precios de la carne de aves de corral.

Por el contrario, los precios de la carne de cerdo cayeron a causa del descenso continuo de las compras de China y la débil demanda interna en Europa.

Mientras tanto, el índice de precios de los productos lácteos de la FAO descendió ligeramente desde julio, debido a la disminución de las cotizaciones internacionales de las leches en polvo provocada por la debilidad de la demanda mundial de importaciones y el aumento estacional de las disponibilidades exportables en Oceanía, lo que compensó con creces la subida de los precios de la mantequilla y el queso.

El índice de precios de los alimentos de la FAO repuntó con rapidez en agosto

El índice de precios de los alimentos de la FAO se situó en agosto de 2021 en un promedio de 127,4 puntos, es decir, 3,9 puntos (un 3,1 %) más que en julio y 31,5 puntos (un 32,9 %) más que en el mismo período del año pasado. El repunte del índice en agosto, tras dos meses consecutivos de descenso, obedeció a aumentos considerables en los subíndices del azúcar, los aceites vegetales y los cereales.

El índice de precios de los cereales de la FAO registró en agosto un promedio de 129,8 puntos, esto es, 4,3 puntos (un 3,4 %) más que en julio y 30,8 puntos (un 31,1 %) por encima de su nivel de agosto de 2020. Las expectativas de reducción de las cosechas en varios de los principales países exportadores impulsaron la subida de los precios mundiales del trigo, que aumentaron 11,1 puntos (un 8,8 %) desde el mes anterior hasta ubicarse 41,5 puntos (un 43,5 %) por encima del nivel de hace un año. En cuanto a los demás cereales, las tendencias de los precios fueron dispares en agosto. Las perspectivas de una menor producción de cebada, especialmente en el Canadá y los Estados Unidos de América, y el efecto indirecto de la subida de los precios del trigo empujaron al alza los valores internacionales de la cebada, que aumentaron 10,9 puntos (un 9,0 %) desde julio hasta ubicarse 34,7 puntos (un 35,6 %) por encima del nivel de hace un año. Por el contrario, los precios del maíz registraron un ligero descenso, de 1,3 puntos (un 0,9 %). La mejora de las perspectivas acerca de la producción en la Argentina, Ucrania y la Unión Europea (UE) moderó los efectos de la reducción de los pronósticos sobre la producción en el Brasil y los Estados Unidos de América. Las cotizaciones internacionales del sorgo también cayeron —3,9 puntos (un 2,5 %)— en agosto, aunque siguen estando 45,5 puntos (un 43,3 %) por encima de las registradas en el mismo período del año pasado. Mientras tanto, los precios internacionales del arroz continuaron su trayectoria descendente en agosto, influenciados por los esfuerzos para promover las ventas al exterior, así como por fluctuaciones de los tipos de cambio.

El índice de precios de los aceites vegetales de la FAO se situó en agosto en un promedio de 165,7 puntos, lo cual representa un repunte de 10,3 puntos (un 6,7 %) respecto del nivel registrado en julio, el más bajo en cinco meses. La recuperación obedeció principalmente a la subida de los precios de los aceites de palma, colza y girasol. En agosto, las cotizaciones internacionales del aceite de palma volvieron a alcanzar sus recientes máximos históricos, fundamentalmente a causa de la extendida preocupación por una producción por debajo de su potencial y la consiguiente reducción de las existencias en Malasia. Mientras tanto, los precios del aceite de colza se vieron sostenidos por la firme demanda en la UE y las perspectivas de una reducción de la oferta mundial. En cuanto al aceite de girasol, las cotizaciones internacionales se reforzaron notablemente tras dos meses consecutivos de caída, impulsadas principalmente por las limitadas disponibilidades exportables en la región del Mar Negro antes de la llegada de las cosechas de 2021/22 al mercado.

El índice de precios de los productos lácteos de la FAO registró en agosto un promedio de 116,0 puntos, valor ligeramente inferior al de julio si bien todavía 13,9 puntos (un 13,6 %) por encima del valor registrado en el mismo mes del año pasado. En agosto cayeron las cotizaciones internacionales de las leches en polvo, como consecuencia de la continua debilidad de la demanda mundial de importación de suministros al contado unida al aumento estacional de las disponibilidades exportables en Oceanía durante la nueva campaña de producción. Por el contrario, las cotizaciones del queso subieron, sustentadas por el aumento de la demanda interna y la reducción de la oferta en Europa, aunque un ligero descenso de los precios en Oceanía debido al crecimiento de la producción mitigó las subidas. Los precios de la mantequilla también subieron ligeramente, empujados por la gran demanda de importación de entregas a corto plazo en Asia oriental.

El índice de precios de la carne de la FAO* se situó en agosto en un promedio de 112,5 puntos, cifra ligeramente superior a la de julio, con lo que el índice se ubicó 20,3 puntos (un 22,0 %) por encima del valor registrado en el mismo mes del año pasado. En agosto aumentaron las cotizaciones internacionales de las carnes de ovino y bovino, sobre todo gracias al elevado nivel de compras, principalmente de China, y a la limitada oferta de animales para el sacrificio en Oceanía. Los precios de la carne de aves de corral también subieron, debido a la sólida demanda de importaciones en Asia oriental y Oriente Medio y a la limitada expansión de la producción en algunos de los principales países exportadores a raíz de los elevados costos de los insumos y la escasez de mano de obra. Por el contrario, los precios de la carne de cerdo cayeron a causa del descenso continuo de las compras de China y la débil demanda interna en Europa en un contexto de ligero aumento de la oferta de cerdos listos para el sacrificio.

El índice de precios del azúcar de la FAO registró en agosto un promedio de 120,1 puntos, es decir, 10,5 puntos (un 9,6 %) más que en julio, lo que representa el quinto aumento mensual consecutivo y el nivel más alto alcanzado desde febrero de 2017. La última subida de las cotizaciones internacionales del azúcar obedeció a la preocupación por el daño causado por las heladas a los cultivos del Brasil —el mayor exportador de azúcar del mundo—, lo cual se sumó a los efectos negativos de las condiciones atmosféricas secas prolongadas. Sin embargo, el descenso de los precios del petróleo y el debilitamiento del real brasileño frente al dólar de los EE.UU. impidieron mayores aumentos mensuales de los precios. Las buenas perspectivas sobre la producción en la India y la UE también contribuyeron a limitar la presión al alza sobre los precios internacionales del azúcar.

* A diferencia de otros grupos de productos básicos, la mayoría de los precios utilizados en el cálculo del índice de precios de la carne de la FAO no se encuentra disponible en el momento del cómputo y publicación del índice de precios de los alimentos de la Organización; por tanto, el valor del índice de precios de la carne de los meses más recientes se deriva de una combinación de precios previstos y observados. En ocasiones, esto puede hacer precisas revisiones significativas del valor final del índice de precios de la carne de la FAO que, a su vez, podrían influir en el valor del índice de precios de los alimentos de la Organización.

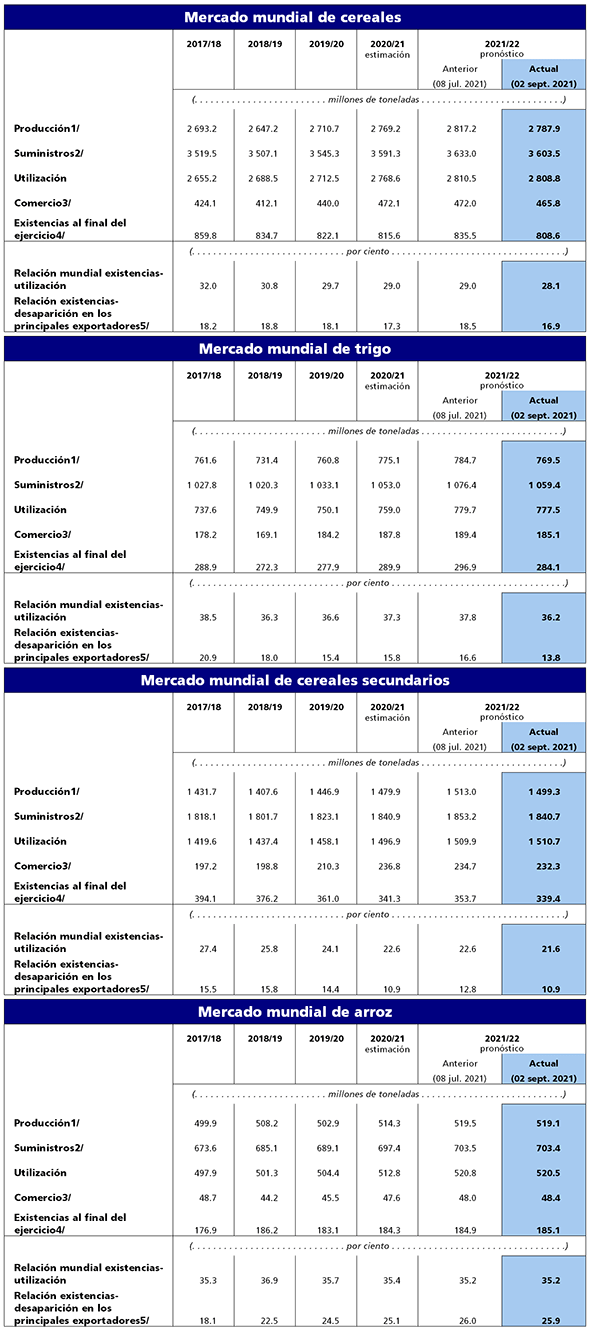

Revisión a la baja de la producción y las existencias mundiales de cereales, pero la oferta mundial en 2021/22 sigue siendo suficiente

Las persistentes condiciones de sequía en varios de los principales países productores han llevado a recortar en 29,3 millones de toneladas respecto del informe anterior, de julio, el pronóstico de la FAO relativo a la producción de cereales en 2021, que ahora asciende a 2 788 millones de toneladas. Pese a esta reducción, las previsiones siguen indicando que la producción mundial de cereales aumentará un 0,7 % (18,7 millones de toneladas) en relación con la producción de 2020.

Entre los cereales principales, el pronóstico sobre la producción mundial de trigo en 2021 ha sufrido la mayor revisión a la baja, con una reducción de 15,2 millones de toneladas respecto de julio, ubicándose en 769,5 millones de toneladas, es decir, un 0,7 % (5,7 millones de toneladas) por debajo de la producción del año pasado. La reducción obedece sobre todo a los efectos negativos de las condiciones prolongadas de sequía en las perspectivas de rendimiento en el Canadá, los Estados Unidos de América y, en menor medida, Kazajstán, así como a las condiciones meteorológicas adversas en la Federación de Rusia, que causaron un aumento de las pérdidas de cultivos de invierno y una disminución de los rendimientos en comparación con las expectativas iniciales. Estas reducciones contrarrestaron con creces las revisiones al alza de los pronósticos sobre la producción en el Brasil, Ucrania y la Unión Europea (UE), motivadas por la continuación del buen tiempo. El pronóstico de la FAO relativo a la producción mundial de cereales secundarios en 2021, cifrada ahora en 1 499 millones de toneladas, se ha rebajado en 13,7 millones de toneladas, pero, a diferencia de lo que sucede con el trigo, se mantiene un 1,3 % (19,5 millones de toneladas) por encima del nivel del año pasado.

Aproximadamente la mitad de la reducción de este mes guarda relación con la producción de maíz prevista en el Brasil y los Estados Unidos de América, donde la persistente escasez de precipitaciones ha deprimido las perspectivas de rendimiento; si bien actualmente se prevé que en el Brasil la producción experimentará una disminución interanual, las previsiones siguen indicando que en los Estados Unidos de América aumentará con respecto al año pasado. En cambio, se ha incrementado el pronóstico sobre la producción de maíz en la Argentina, Ucrania y la UE, aunque en cantidades menores que los recortes antes mencionados, ya que la continuidad de condiciones meteorológicas propicias ha favorecido las perspectivas de rendimiento, mientras que evaluaciones sobre el terreno recientes apuntan asimismo a una superficie sembrada de maíz mayor de lo previsto anteriormente en la Argentina. El pronóstico acerca de la producción mundial de cebada en 2021 también se ha recortado en 6 millones de toneladas, debido a las expectativas de menores rendimientos en el Canadá y los Estados Unidos de América. El pronóstico de la FAO relativo a la producción mundial de arroz en 2021 ha sufrido una revisión a la baja de 400 000 toneladas desde julio, ubicándose en 519 millones de toneladas (de arroz elaborado), cifra que sigue estando un 0,9 % (4,8 millones de toneladas) por encima del nivel de 2020 y representa un máximo histórico. La revisión deriva principalmente de indicios de una disminución de la superficie más pronunciada de lo previsto anteriormente en los Estados Unidos de América y el Japón en respuesta a la reducción de los márgenes de los productores, así como en la República Islámica del Irán debido a la escasez de agua de riego. Estas reducciones contrarrestaron una revisión al alza en relación con Viet Nam, donde se notificaron rendimientos récord.

De acuerdo con el pronóstico, la utilización mundial de cereales en 2021/22 ascenderá a 2 809 millones de toneladas, es decir, 1,7 millones de toneladas menos que en julio, pero aun así un 1,4 % (40,1 millones de toneladas) más que en 2020/21, lo que representa un nuevo récord. El pronóstico sobre la utilización total de trigo se ha rebajado en 2,2 millones de toneladas, ubicándose en 777 millones de toneladas, si bien sigue siendo un 2,4 % (18,5 millones de toneladas) superior al nivel de 2020/21. Aunque este mes el uso del trigo como pienso se ha reducido por la disminución de la oferta y la subida de los precios del trigo, que redujo su competitividad frente al maíz, el aumento previsto del uso como pienso en 2021/22 sigue siendo el factor principal del crecimiento interanual de la utilización total de trigo pronosticado. El pronóstico acerca de la utilización total de cereales secundarios en 2021/22 asciende a la cifra récord de 1 511 millones de toneladas, prácticamente sin variaciones respecto del pronóstico de julio y un 0,9 % (13,9 millones de toneladas) por encima del nivel estimado de 2020/21. El incremento obedece en gran medida a la mayor utilización de maíz pronosticada para 2021/22, en especial en lo que respecta al uso como pienso y con fines industriales, y a un ligero aumento de la utilización de sorgo, mientras que se prevé que en 2021/22 disminuirá la utilización de cebada debido a la reducción de su uso como pienso y con fines industriales, sobre todo como consecuencia de la disminución de la producción. La utilización mundial de arroz en 2021/22 se cifra en 520,5 millones de toneladas, esto es, un 1,5 % (7,7 millones de toneladas) más que en 2020/21, con una escasa variación respecto de las expectativas de julio. Las perspectivas de reducción del uso del arroz como alimento en varios países (a saber, el Japón, la República Islámica del Irán y Viet Nam) se vieron compensadas en gran medida por la mejora de los pronósticos sobre los usos con fines industriales y como pienso (principalmente en Viet Nam).

El pronóstico sobre las existencias mundiales de cereales al cierre de las campañas de 2022 se ha rebajado en 27,0 millones de toneladas desde julio, situándose en 809 millones de toneladas, y apunta ahora a un descenso probablemente ligero, del 0,9 % (7,0 millones de toneladas), respecto de sus niveles de apertura. La relación resultante entre las existencias mundiales de cereales y su utilización en 2021/22 asciende al 28,1 %, coeficiente inferior al nivel del 29,0 % de 2020/21, pero aun así indicativo de un nivel relativamente desahogado de la oferta desde una perspectiva histórica. Tras una reducción de 12,8 millones de toneladas este mes, se prevé que las existencias mundiales de trigo caerán un 2,0 % (5,8 millones de toneladas) por debajo de sus niveles de apertura, ubicándose en 284 millones de toneladas. La revisión a la baja y la reducción interanual se concentran sobre todo en los principales países exportadores, ocasionadas por las perspectivas de disminución de la producción en el Canadá, los Estados Unidos de América, la Federación de Rusia y Kazajstán. Según estas revisiones, en los Estados Unidos de América las existencias de trigo al final del ejercicio alcanzarán los niveles más bajos en ocho años, mientras que se prevé que en el Canadá caerán a los niveles más bajos registrados en más de 40 años. El pronóstico acerca de las existencias mundiales de cereales secundarios también se ha rebajado este mes en 14,3 millones de toneladas, ubicándose en 339 millones de toneladas, lo que supone un descenso del 0,6 % (2,0 millones de toneladas) respecto de sus niveles de apertura. La mayor parte de la revisión a la baja corresponde a las existencias mundiales de maíz, que se han reducido en 10,1 millones de toneladas, principalmente en el Brasil y los Estados Unidos de América, como consecuencia de las perspectivas de disminución de la producción, y en Ucrania, a causa de exportaciones más cuantiosas de lo previsto. En cuanto al arroz, las revisiones al alza de los pronósticos sobre las existencias en los países importadores de arroz tradicionales (en particular, Filipinas y el Japón) compensaron los recortes de los pronósticos relativos a los remanentes en los países exportadores, como Tailandia. Como resultado de ello, el volumen de las existencias mundiales de arroz al cierre de las campañas de 2021/22 sigue apuntando al segundo nivel más alto jamás registrado, del orden de 185,1 millones de toneladas.

El pronóstico de la FAO sobre el comercio mundial de cereales en 2021/22 asciende a 466 millones de toneladas, es decir, 6,2 millones de toneladas menos que el pronóstico de julio y actualmente un 1,3 % (6,2 millones de toneladas) por debajo del nivel récord de 2020/21, con contracciones previstas en el comercio de trigo y cereales secundarios que contrarrestarán la expansión del comercio mundial de arroz pronosticada. El pronóstico relativo al comercio mundial de trigo en 2021/22 (julio/junio), que asciende a 185 millones de toneladas, se ha recortado en 4,3 millones de toneladas desde julio y apunta ahora a un descenso del 1,4 % (2,7 millones de toneladas) respecto del nivel récord de 2020/21. Se prevén compras de trigo más reducidas de China, Marruecos y el Pakistán en 2021/22 en comparación con sus importaciones en 2020/21, debido a un aumento de la producción y las existencias. En lo que respecta a las exportaciones, se estima que, a raíz de las perspectivas de disminución de la producción, en 2021/22 disminuirán los envíos de trigo de los Estados Unidos de América, la Federación de Rusia y, especialmente, el Canadá, donde se prevé que las exportaciones podrían caer al nivel más bajo en 19 años. El pronóstico de este mes acerca del comercio mundial de cereales secundarios asciende a 232,3 millones de toneladas, esto es, 2,3 millones de toneladas menos que en julio. La reducción se debe principalmente a un descenso del comercio mundial de maíz en vista de una menor demanda de importaciones en la UE, debido al pronóstico de aumento de la producción, y unas exportaciones de maíz del Brasil y los Estados Unidos de América más reducidas de lo previsto anteriormente como consecuencia de la reducción de la oferta. Unas expectativas más moderadas respecto de las importaciones de los países situados en el Cercano Oriente asiático, Europa y América Central y el Caribe han dado lugar a una reducción de 600 000 toneladas en el pronóstico de la FAO de julio sobre el comercio mundial de arroz en 2021 (enero-diciembre), que se sitúa en 47,6 millones de toneladas. De confirmarse este nivel, los flujos mundiales de arroz superarían en un 4,4 % los niveles registrados en 2020, previéndose que todo el crecimiento de las importaciones se produzca en el Lejano Oriente y África occidental.

1/ Los datos sobre producción se refieren al primer año (civil) indicado. Por producción de arroz se entiende producción de arroz elaborado.

2/ Producción más existencias al inicio del ejercicio.

3/ Los datos sobre comercio se refieren a las exportaciones durante la campaña comercial, que va de julio a junio en el caso del trigo y los cereales secundarios y de enero a diciembre en el caso del arroz (segundo año indicado).

4/ Puede no ser igual a la diferencia entre suministros y utilización debido a las diferencias en las campañas comerciales de los distintos países.

5/ Los cinco mayores exportadores de granos son la Argentina, Australia, el Canadá, la Unión Europea y los Estados Unidos; los mayores exportadores de arroz son la India, el Pakistán, Tailandia, los Estados Unidos y Viet Nam. Por “desaparición” se entiende la utilización interna más las exportaciones para una campaña dada.