Reino Unido importó 180.000 t de carne de cerdo durante el primer trimestre de 2025

Las exportaciones de carne de cerdo fresca y congelada específicamente crecieron interanualmente por primera vez desde 2022, con un aumento de 2.000 toneladas, hasta alcanzar las 32.900 toneladas en el primer trimestre. Si bien la UE-27 es el principal destino de este producto (48%), el crecimiento de la categoría se vio impulsado por el aumento de los envíos a China.

Las exportaciones de panceta han disminuido de forma constante durante los últimos dos años, con un descenso del 5% en los volúmenes del primer trimestre de 2025 en comparación con el mismo período del año anterior. El 97% de este producto se destina a la UE-27, con Irlanda y Alemania como principales responsables de esta disminución. Por el contrario, los envíos de carne de cerdo procesada han aumentado (1%), siendo Irlanda el principal destino.

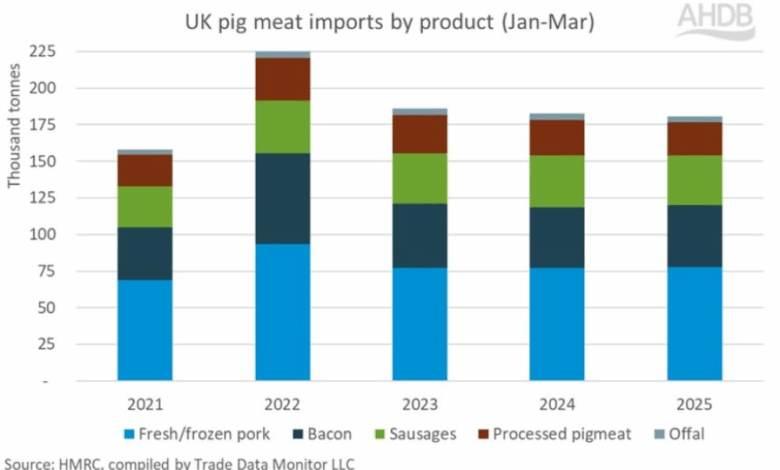

En cuanto a las importacinoes, en los primeros tres meses de 2025, el Reino Unido importó 180.500 toneladas de carne de cerdo, un pequeño descenso del 1% (1.800 t) en comparación con el mismo período del año pasado.

La panceta fue la única categoría que registró un crecimiento interanual, con un aumento del 3% hasta las 42.600 t, mientras que la carne de cerdo fresca y congelada se mantuvo estable en 77.500 t, manteniendo la mayor cuota de mercado (43%). Sin embargo, las disminuciones de 1.300 t cada una en la carne de cerdo procesada y los embutidos impulsaron la tendencia general.

La UE-27 representa más del 99 % de las importaciones de carne de cerdo del Reino Unido. Durante los últimos cinco años (2020-2024), Alemania se ha mantenido constantemente entre los tres principales socios comerciales, con un promedio de envíos en el primer trimestre de 39 100 toneladas. Esto supone un marcado contraste con 2025, cuando el volumen del primer trimestre alcanzó tan solo 13 800 toneladas, lo que situó a Alemania como el séptimo mayor proveedor del Reino Unido.

Los cambios en las bases de suministro han implicado importantes aumentos de volumen de otros socios comerciales clave. Bélgica, España y Dinamarca han registrado un aumento de 4.500 t, 4.200 t y 3.300 t interanuales, respectivamente, mientras que los Países Bajos e Irlanda han registrado un aumento de alrededor de 2.000 t cada uno.